아~ 오랜만입니다~ 개인적으로 나름 바쁘다는 핑계로 열흘만에 뵙는 것 같습니다. 그간 개인적으로 공부할 과제가 있어서 벼락치기를 좀 하느라 블로그 숙제를 잠시 뒤로 미뤄놨습니다. ‘First things first’니까 궁디팡팡은 좀 참아주세요~ ^^;;; 잠시 공부하는 동안 IT쪽은 빠른 변화가 이어지고 있더군요. HP가 타블렛 사업접고 그나마 괜찮은 완성도를 보여줬던 WebOS가 졸지에 낙동강 오리알이 되었네요. 거기에 PC사업쪽도 분리하고 서비스과 소프트웨어 회사로 거듭나려는 노력을 하는걸 보면, 참 변화가 빠르다라는 걸 느낍니다. 예전 컴팩을 인수할때 피터지는 싸움이야기가 거의 10년만에 챕터를 마무리 하는군요.

이 글 쓰려고 아웃라인잡던 날에는 스티브잡스가 CEO에서 물러난단고 하네요. 사실 올초에 병가를 냈을때 많이 예상됐던 부분인데요, 안타깝지만 사는날이 오래남지 않은것을 잡스 본인이 아는 듯 싶습니다. 저 예전 회사의 CEO도 암 선고받고 1년 시한부 생명이 주어졌었는데 세상을 뜨기 한달전에도 업무를 보던 기억이 납니다. 회사자체가 삶이었던 사람이라고 느껴지더군요. 잡스도 이사회 의장으로 마지막 남은 몇년을 Apple에 봉사하고 완전히 은퇴하리라 예상되네요. 개인적으로는 10년후 에도 동네 노인네로 건강하게 산책하고 여유를 즐기는 모습을 볼 수 있으면 좋겠네요. 회사와 일에 대한 열정도 좋지만 본인의 Ego로 인한 집착도 심한 사람이라, 다 내려놓고 평안을 얻는걸 보고싶다는 개인적인 바램입니다.

자~ 그럼 또 본론으로 들어가서, 이번 시간에는 비영리 법인의 재무보고에 관한 내용을 다뤄보도록 하겠습니다. 일반인들은 이것을 볼일이 거의 없을것이라 생각됩니다. 상장법인에 주식으로 투자하는 분들이야 회사의 재무상태을 알아보기 위해서 자주 접했겠지만 (다 이런거 공부하고 투자하시겠죠?? 팔랑귀로 하셨으면 쪽박률이 높아집니다), 비영리법인은 장사해서 이익을 내는 집단이 아니기에 더더욱 볼일이 없을겁니다. 그럼 이걸 보는 사람들은 누가 있을까 생각해 보면, 크게 경영진, 재단 관계자 (grant를 위한 proposal심사), 거액기부자 또는 예정자, 정부 (공적자금 지원), 등등으로 나눌 수 있겠습니다. 거기에 저같이 궁금해서 막 뒤져파는 사람들도 보너스로 넣으시면 되겠습니다. 물론 이 내용들은 다 Public Information입니다.

그럼 이 재무보고서에서 다루는 내용은 무엇이 있을까요? 크게 두가지 종류로 분류할 수 있겠습니다.

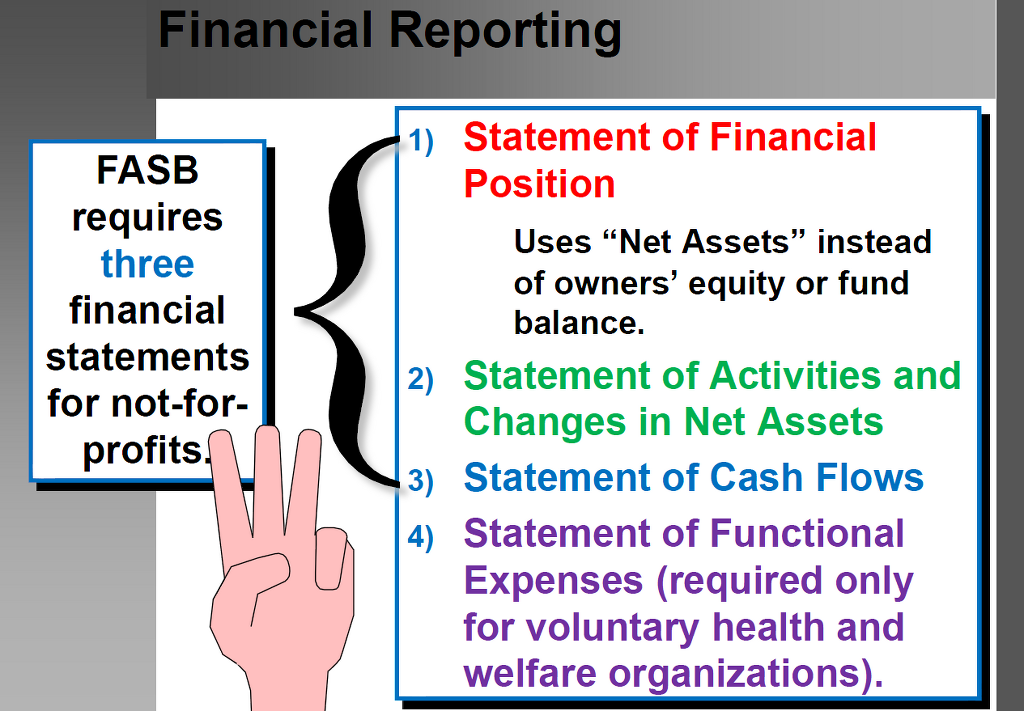

첫째는, FASB (전 시간에 배웠죠??)에서 요구하는 네가지 (싸가지 아님) 종류의 재무재표가 있습니다. 이중 세가지는 기본으로 요구되는 재무표이고, 나머지 하나는 공공에게 자발적으로 의료와 복지관련 서비스를 제공하는 단체에게만 해당합니다. 그러니까 3가지+1가지 더 라고 보시면 됩니다. 여기서 자발적이라 함은, 메디칼센터와 같이 의료, 보건서비스를 주 목적으로 하는 법인이 아닌 프로젝트 위주로 비슷한 서비스를 제공하는 단체에 해당합니다. 예로는 Doctors without Borders, Red Cross, Salvation Army등등 재난 지역에 의료진들을 파견하여 서비스를 제공하는 경우가 한 예 입니다.

둘째는, 미 국세청 (Internal Revenue Service)에서 요구하는 ‘Form 990’가 있습니다. 이 안에는 재정보고 이외에 어떻게 돈이 들어오고 나가는 지를 기록해야 합니다. 경영진들의 연봉, 어떠한 업체에서 물건과 서비스를 납품 받았고 지출은 얼마였는가, 이사회 멤버들의 이름 등등도 기록됩니다. 미국의 모든 비영리법인은 국세청에 매년 Form 990을 제출해야 합니다. 만약 3년 연속으로 제출하지 않을시에는 자동으로 ‘비영리’자격을 박탈당하고 일반 영리목적 기업으로 분류됩니다. 그렇게 되면 지금껏 받아왔던 세금혜택과 여러가지 사회적 지원이 끊기게 되겠지요.

뉴욕은 몇년전에, 비영리법인으로 등록하고 보통 영리법인처럼 운영하던 사기기업들이 판을 쳤습니다. 대표적인 놈들이 카드 빚을 탕감해 주겠다고 수수료 받아 챙기던 애들이 TV광고 까지 때리면서 “우리는 비영리단체로 여러분을 돕겠습니다”라는 이단 지랄옆차기로 수입세를 띵까먹다가 IRS에서 철퇴로 내려 찍혔습니다. 이런 놈들이 일년에 수천 수만입니다. 어디에 기부를 할때는 정식으로 미 국세청에 등록 되어있는 단체인지 꼭 확인할 필요가 있겠습니다. 안그러면 본인도 기부금에 대한 세금공제해택을 받지 못합니다. 보통의 자선단체는 ‘501(c)(3) organization’이라고 표기합니다. 이는 세법이 규정한 섹션 501(c) 서브섹션 (3)번에 해당하는 비영리법인 이라는 뜻입니다. 자세한 내용은 바로 다음 포스팅에서 이어가도록 하겠습니다.

그럼 위에서 언급한 첫번째 종류에 대해서 알아보겠습니다.

FASB는 다음 네가지의 재무재표를 요구합니다. (괄호안은 또다른 용어, 또는 상장기업에서 쓰는 용어입니다. 한국말로 억지번역 하지 않고 그냥 영어로 쓰겠습니다).

1) Statement of Financial Position (Balance Sheet)

말 그대로 재무상태를 한눈에 알아볼 수 있는 대차대조표가 되겠습니다. 전 포스팅에서 언급하였던 기본 공식 기억하시죠? 이것이 가장 기본적인 공식입니다.

Assets = Liabilities + Net Assets

사실 회계라는 것 자체가 이 공식대로 기록하는 업무입니다.

이어서 전 포스팅에서 예로 다루었던 Larry Cultural Center의 자산을 알아보겠습니다. 모든걸 처음 시작하는 단체라는 가정하에, 다음과 같은 기부금이 있었습니다.

a) 지역의 거부 염은주님이 프로그램에 쓰라고 기부하신 목적이 있는 현금 $1,000,000, 다른 지역유지들이 같은 목적으로 약속한 약정금 $500,000.

b) 클라식 팬들이 기부한 총 $500,000 조건없는 후원금.

c) 마두리씨가 기부한 시가 $3,000,000상당의 빌딩, 세수입 용도로만 사용.

d) 그 빌딩에서 나온 세수입 $10,000. 사용목적 상관없음.

e) 음악공연을 위한 빌딩을 구입하는데 빌린 $1,500,000의 부채

이런 간단한 가정하에 다음과 같은 대차대조표가 나오겠습니다.

Larry Cultural Center

Statement of Financial Position

For the Year Ended December 31, 2010

Assets

Cash $1,510,000 (은주님+클라식 팬+세수입)

Pledges Receivable (Net) $500,000 (지역유지 약정금)

Fixed Assets $4,500,000 (마두리씨 빌딩시가 + 음악공연장)

Liabilities

Long Term Debt $1,500,000 (빌딩사는데 빌린 부채)

Net Assets

Unrestricted $510,000 (팬들 후원금+세수)

Temporarily Restricted $1,500,000 (은주님+유지들 약정금)

Permanently Restricted $3,000,000 (마두리씨의 건물기부)

그러면,

총 자산 $6,510,000 = 부채 $1,500,000 + 순자산 $5,010,000

요렇게 기록이 되겠습니다…. 너무 어려운거 아니죠?? (아닌가….) 회계라는 것은 이것을 어떻게 집어넣고 빼는걸 하는 일입니다. 흔히 Debit/Credit 한다고 합니다. 규정을 잘 따라서 Debit/Credit을 하였나를 보는것이 회계감사라고 할 수 있겠죠?

2) Statement of Activities and Changes in Net Assets (Income Statement)

두번째 재무표는 비영리법인의 활동에 따라 순자산의 변동이 어떻게 되었나를 나타내는 지표입니다. 이 안에는 Unrestricted, Temporarily Restricted, Permanently Restricted 자산의 변동과 어떠한 활동과 지출로 자산의 변동이 있었는지를 나타냅니다. 이 활동은 크게 Program Services, General Administration, Fund-Raising 에 관한 3가지의 지출로 나눌 수 있습니다. 래리문화센터의 예로 들자면, Program Services 는 클라식음악을 대중에게 소개하는 프로그램에 들어가는 지출, General Administration은 단체의 전반적인 운영비, Fund-Raising은 프로그램을 위한 모금활동에 들어가는 지출이라고 할 수 있습니다.

쉽게, Revenues – Expenses = Changes in Net Assets 이라고 하면 되겠습니다. 이익집단에서는 Income Statement라고 불립니다.

내용을 자세히 쓰기에는 아무래도 책에서 챕터하나 수준이라, 블로그 마지막에 한 단체의 지표를 첨부하도록 하겠습니다.

3) Statement of Cash Flows

세번째는 말 그대로 현금의 흐름을 나타내는 지표가 되겠습니다. 단체의 운영에서 들어온 현금기부와 지출, 투자에서 오는 이익과 손실, 원금상환과 이자지급등에서 나오는 돈의 흐름을 기록한 것으로 보시면 됩니다.

Change in Cash = Cash from Operations + Cash from Investing + Cash from Financing

4) Statement of Functional Expenses

*Required only for voluntary health and welfare organizations.

이 마지막 리포트는 지출에 대한 내역을 상세히 기록한 재무재표가 되겠습니다. 이 내역을 살펴보면 단체가 어디에 돈을 얼만큼을 썼는지 자세히 알수가 있습니다. 지출내역에만 해당하는 재무표로 프로그램 지출내역, 모금활동, 단체운영등 세가지 케테고리로 나누어 지출을 기록합니다.

Total Expenses = Program Expenses + Fundraising Expenses + Administrative Expenses

![]() 이것으로 일단 FASB에서 요구하는 4가지의 재무재표를 알아보았습니다. 자세한 내용이나 예를 위해 아래에 미 ‘국경없는 의사회’의 재무재표를 첨부하였습니다. 이 단체는 바로 위에 4번째에 해당하는 ‘Voluntary health and welfare organization’으로 분류되기 때문에 상세한 지출내역을 보고해야합니다. Page 5에 보시면 자세히 나옵니다. 화면으로 보기에는 좀 작기때문에 프린트하셔서 잘 보시면 단어도 익히시고 많은 도움이 되리라 믿습니다.

이것으로 일단 FASB에서 요구하는 4가지의 재무재표를 알아보았습니다. 자세한 내용이나 예를 위해 아래에 미 ‘국경없는 의사회’의 재무재표를 첨부하였습니다. 이 단체는 바로 위에 4번째에 해당하는 ‘Voluntary health and welfare organization’으로 분류되기 때문에 상세한 지출내역을 보고해야합니다. Page 5에 보시면 자세히 나옵니다. 화면으로 보기에는 좀 작기때문에 프린트하셔서 잘 보시면 단어도 익히시고 많은 도움이 되리라 믿습니다.

Doctors-Without-Borders-Financial-Statements-2010

이번 글 이후에 반응을 봐서, 좀 더 자세히 다루느냐 아님 대충 이대로 넘어가느냐를 결정하도록 하겠습니다. 나는 자세하게 “꼭” 알아야겠다 라는 독자가 있으면 확실히 제대로 커버해 드리겠습니다. 아님 이대로 넘어가게 해 주세요. 자세히 쓰려면 약 60-70페이지 분량이 나옵니다.

오늘은 구렁이 담 넘어가듯 넘어가고, 다음 포스팅에서는 미 국세청에서 요구하는 ‘Form 990’에 대해서 다뤄보도록 하겠습니다.