금년 여름은 어찌어찌 하다보니 캠핑 한번 못가고 지나가는 듯 싶습니다. 마음은 아직 고딩마인드라 사람들과 놀러 다니고 싶은데, 할일이 왜 이렇게 늘어나는지 시간내기도 힘들고 서로서로 시간 맞추기도 힘드네요. 나이를 먹어간다는 증거입니다. 어릴적 무작정 친구네 집에 찾아가 “철수야~ 노~올~자~!”하고 불러내서 놀던 기억들이 그립습니다.

자~ 그렇다면 오늘 다룰 주제는, 비영리법인의 회계 씨리즈 1입니다. 보기만 해도 하품이 쭉~쭉~ 나오는 토픽입니다. 이 포스팅 하나로 회계를 다룬다는 자체도 불가능하고 보통사람들은 굳이 알아야 할 이유도 없습니다. 단지 전체적인 기본틀을 훑고 지나가는 목적으로 봐주시면 되겠습니다. 비영리단체에 관심이 많고, 이쪽으로 활동을 하시는 분들에게는 조금이나마 더 이해를 한다는 개념으로 읽어주시면 됩니다. 이 포스팅에서는 비영리’단체’라는 단어보다, 비영리’법인’이라고 칭하겠습니다. 엄밀히 말하면, 이 블로그에서 다루는 모든 단체는 Not-for-profit ‘Corporation’ 입니다.

그럼 정확히 비영리법인이란 무엇인가를 집고 넘어가겠습니다.

비영리법인이란:

1. 개인 또는 다른법인의 기부를 통해 운영되고, 기부자는 금전적인 댓가를 요구하지 않는다.

2. 이익을 목적으로 한 상품과 서비스를 제공하지 않는다.

3. 주식상장을 통한 주주가 존재하지 않는다. 그러므로 비공개 비영리법인 (private not-for-profit corporation) 또는 정부산하 비영리단체 (governmental organization) 중에 하나가 되겠습니다.

위에 3번은 정확한 한국말 단어가 없네요… *Private Not-for-profit Corporation이 미국 밖에서는 대부분 non-governmental organization (NGO)로 불리고 있습니다.

비영리법인의 종류는 그 활동별로 자선, 교육, 과학, 시민단체 (Advocacy Group)등등으로, 2009년말 현재, 미 국세청에 등록된 비영리법인의 수는 약 158만개가 됩니다. 이중 약 3%정도는 아무런 활동없이 등록만 되어있거나, 너무 소액활동이라 자금보고가 안되는 법인이라고 보시면 됩니다.

기부수익도 법인에 따라 천차만별이지만 우리가 흔히 듣고 보고하는 큰 비영리법인같은 경우에는 그 수익이 상상을 초월합니다.

2007년 기준으로,

|

비영리 법인명 |

2007년 총 기부수익 |

|

YMCA of the United States |

$ 6,053,285,000 |

|

Catholic Charities USA |

$ 3,884,724,373 |

|

The Salvation Army |

$ 3,709,839,000 |

|

Goodwill Industries International |

$ 3,168,385,029 |

|

American Red Cross |

$ 3,155,280,471 |

Source: Mark Hrywna, “2008 Top 100: An In-Depth Study of America’s Largest Nonprofits,” The Nonprofit Times, November 1, 2008, p.20.

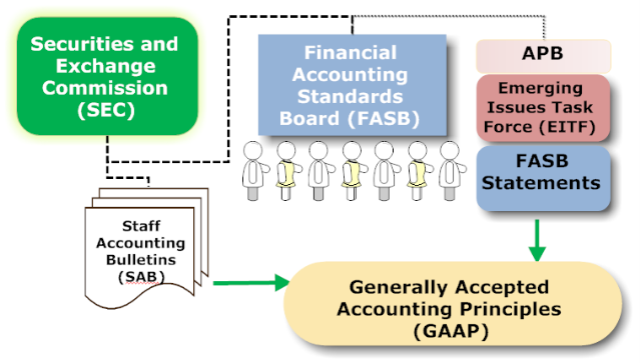

그렇다면 이 비영리법인들의 회계는 어디서 기준을 정할까요?

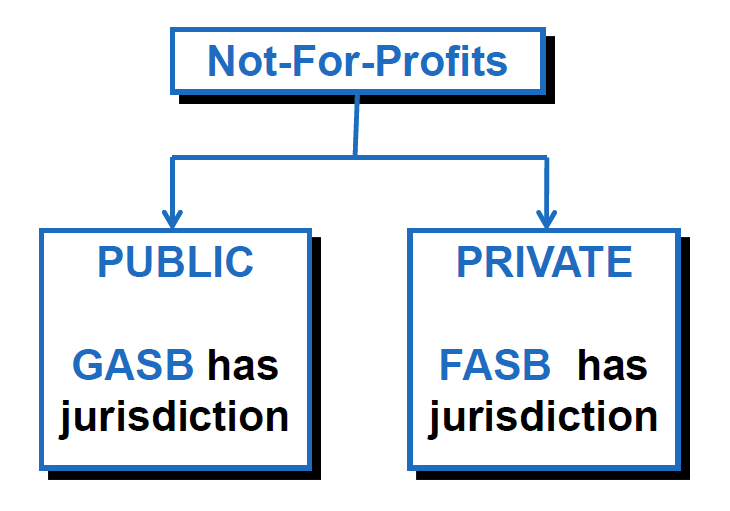

정답은 FASB와 GASB입니다. 이 FASB (Financial Accounting Standards Board)와 GASB (Governmental Accounting Standards Board) 는 여러분도 잘 아시는 미국 회계기준인 US GAAP (Generally Accepted Accounting Principles)을 만드는 곳인데요, 보통의 비영리법인은 FASB기준을 따르고, 정부가 설립했거나 관리하는 비영리법인은 GASB기준을 따릅니다.

* 읽을때는 FASB ‘패스비’, GASB ‘개스비’, GAAP ‘갭’ 이라고 읽어주시면 됩니다. FASB와 GASB는 Financial Accounting Foundation 이라는 또다른 비영리법인에서 관리감독합니다. 이 블로그에서는 GASB에 대한 내용을 다루지 않겠습니다. 연방정부, 주정부, 시정부, 지자체에 대한 회계는, 정부운영과 예산에 대한 시스템도 함께 다루어야 하기때문에 블로그 주제에 대한 범위를 벗어나야 하는게 그 이유입니다.

미국도 1993년 이전에는 비영리법인을 위한 회계기준이 마련돼 있지 않았습니다. 그래서 각각 법인마다 들쭉날쭉한 재무보고가 이루어지고 있었습니다. 말 그대로 귀에 걸면 귀걸이, 코에 걸면 코걸이식 이었지요. 그래서 1993년에 FASB가 이 회계기준을 마련해 각 비영리법인에 적용하도록 하였습니다.

이 회계기준은, 수익을 내는 영리법인에 적용되는 기준과 거의 같습니다만, 근본적으로 틀린점이 몇가지가 있습니다. 바로 이 ‘순자산’ (Net Asset)과 관련이 있습니다.

보통 이익을 추구하는 영리법인의 대차대조표 (Balance Sheet)에는:

총자산 = 부채 + 주주지분 (Asset = Liability + Shareholder’s Equity) 라는 공식이지만, 전에 언급했다시피 비영리법인은 주주가 존재하지 않습니다. 그렇기 때문에 주주에 대한 지분대신 ‘순자산’이라고 부릅니다.

총자산 = 부채 + 순자산 (Asset = Liability + Net Asset)

그리고 Balance Sheet 이라는 말을 써도 되지만, 비영리법인은 Statement of Financial Position이라는 말을 대신 많이 씁니다.

여기서 Net Asset은 3가지 종류로 나눕니다. (한국말 단어가 존재하는 것 같지 않아서 그냥 영어단어로 하겠습니다.)

1. Temporarily restricted

2. Unrestricted

3. Permanently restricted

조금 스토리가 있는 긴 예를 들겠습니다.

‘래리문화센터’라는 비영리단체에서 클라식음악을 알리는 새로운 프로그램을 만들었습니다. 지역의 오케스트라도 섭외하고 장소도 있어야 하고, 교육프로그램도 짜야하고 할 일이 많습니다. 이 단체의 CEO인 Larry는 이 계획을 실현시키고자 야심차게 펀딩활동에 나섭니다.

Larry: “이 클라식 프로그램은 지역사회뿐 아니라, 전국의 많은 사람들에게 클라식에 대한 교육과, 이를 통한 클라식의 풍부한 예술세계에 빠져들도록 할것입니다! 2013년 시작을 목표로 매달 중세음악-르네상스-바로크-클라시컬-로맨틱-20세기-현대음악으로 이어지는 테마를 가지고 모든종류의 클라식 음악을 들으실 수 있습니다.

첫 2년의 예산은 약 100억정도로 잡고 있고, 그 후로는 티켓판매수입을 통한 자체 예산의 확보가 약 40%이상 이루어지리라 예상합니다.”

이 소식을 들은 지역의 거부이자 클라식 매니아 염은주(가명)님이, “오~우~ 베이비, 이 프로그램의 테마가 저를 흥분하게 하네요. 프로그램을 실현시키는데 써 주세요.”하고 말하며 흔쾌히 10억을 기부합니다. 이 소식을 들은 지역의 유지들이 자기도 같은 목적에 참여하고 싶다고 기부행렬이 이어지고 이 펀드로 인하여 2013년, 성공적으로 프로그램을 시작합니다.

프로그램은 대성공을 이루고, 전국 각지에서도 중세부터 현대음악 모두를 다 접하고 싶은 클라식 팬들이 매달 찾아옵니다. 그리고 이런 단체는 더 발전해야 한다며, 조건없는 기부금이 꾸준히 들어옵니다.

한 지역의 부동산 거부인 마두리(가명)씨는 자신의 빌딩중에 하나를 기부하며, “이 빌딩에서 나오는 세 수입을 단체운영에 써 주십시요.”라고 합니다.

첫째로, temporarily restricted fund는 기부금 또는 기부재산이 어떻게 쓰여져야 하는지에 대한 단기목적이 있는 자산을 말합니다. 기부자와의 암묵적인 계약과도 같은 것 입니다. 염은주님이 기부한 10억과, 지역유지들이 똑같은 목적으로 기부한 금액이 여기에 해당합니다. ‘이 프로그램에 쓰여져야 하는 돈’이라고 명시한 계약과도 같습니다.

둘째로, 개인들이 이 단체의 활동에 공감하여 기부한 조건없는 금액이 Unrestricted fund에 들어갑니다. 이 돈은, 단체의 운영내지 이사회에서 정한 목적에 쓰여질 수 있습니다.

마지막으로, 부동산 재벌 마두리씨가 기부한 건물 시가가 Permanently restricted fund에 들어갑니다. 이 Permanently restricted 자산은 단체가 존재하는 한 계속 묶여 있어야 합니다. 거기에서 나오는 세 수입만 Unrestricted fund로 들어가서, 단체운영에 사용될 수 있습니다. 이 방법은 장학재단에서도 많이 볼 수 있는데요, 만약 마두리씨가 10억을 기부하며, “이 돈에서 나오는 이자수입을 학생들 장학금으로 지급”하라고 한다면, 그 원금은 permanently restricted fund고 이자수입은 temporarily restricted (장학금 용도)입니다.

이걸로, 비영리법인의 회계 씨리즈 1을 마치겠습니다. 다음에는 FASB에서 요구하는 4가지 종류의 대차대조표 내지 재무재표에 관해서 포스팅을 하겠습니다. 그와 동시에 어떠한 기부/지출 비율이 건전한 단체인지도 다루도록 하겠습니다.